微信分期付款逾期了怎样?后果及自救指南

微信分期付款逾期了,会对用户的生活带来一系列影响。首先,用户的信用评分可能会受到影响,这会直接影响到未来使用其他金融服务时的便利程度和可获取性。比如,在尝试申请贷款或信用卡等信贷产品时,较低的信用评级...

得物分期额度提升方法

最近,“得物”(得物APP原名“得物App”)因其独特的鉴定服务和潮流商品受到了广泛关注。不少用户在购买商品时会选择分期付款,但有时会遇到额度不足的情况。那么,如何合理利用得物分期额度?这里提供几个实...

现货黄金再创新高 多重因素推高

现货黄金价格突破历史新高,并非孤立事件,而是全球宏观经济复杂因素交织的必然结果。从地缘政治风险的持续发酵,到主要经济体货币政策的潜在转向,再到全球通胀压力依然存在的背景下,避险需求、政策不确定性以及保...

美团月付取现:钱从哪里来?

在移动支付高度普及的今天,各类信用支付工具层出不穷,其中美团月付作为一种新兴的消费信贷产品,逐渐受到用户的关注。其核心功能在于为消费者提供小额、短期的信用额度支持,让用户能够在日常生活中更灵活地管理资...

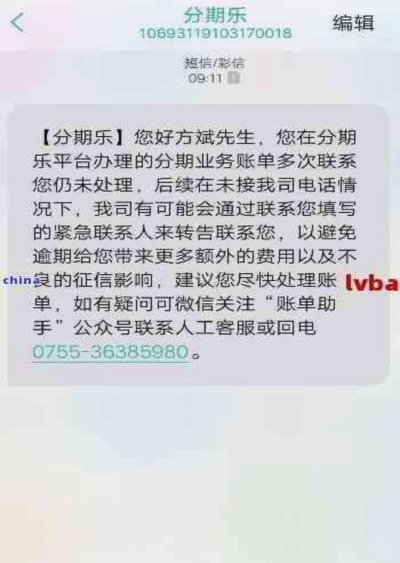

分期乐 套

“分期乐 套”不仅仅是产品的名称,更代表着一种复杂的金融生态系统在个人生活中的体现。从市场角度来看,其核心价值在于将原本难以承受的重大消费决策,分解成易于管理、低风险的周期性支出。这种模式的成功,并非...

美团信用额度如何合法提升?

关于“美团额度可以套出来嘛”这一话题,首先需要明确的是,任何金融产品或服务的使用都必须遵守平台的规定和相关法律法规。美团作为一个提供丰富消费选择的生活服务平台,在为用户提供各种便利的同时,也设定了相应...

分期乐服务电话的价值远超想象

分期乐平台的服务电话,并非仅仅是一个简单的咨询热线,而是一个支撑其核心业务、影响用户体验的关键环节。其价值远超于单纯的售后服务,更扮演着风险控制、用户关系维护以及产品反馈收集的重要角色。从运营角度而言...

美团月付取现方法及平台解析

美团月付作为本地生活服务场景中的支付工具,其取现功能本质是平台对用户信用额度的变现机制。通过绑定银行卡或第三方支付账户,用户可将未使用的信用额度转化为现金,但这一过程涉及复杂的资金流转路径。平台通过算...

分付取现:共担风险,赢互利

分付取现,作为一种商业模式,并非仅仅是“将大额交易分割成小额支付”的简单表述。它代表着一种对商业关系本质的深刻理解——信任的建立、风险的共担以及双方价值的优化。传统赊销模式下,风险往往高度集中在供应商...