24小时专业信用卡真的全天候有用吗?

随着金融科技的发展,24小时全方位服务的专业信用卡成为了许多商务人士的新宠。这类卡片通常提供全天候的客户服务支持以及一系列为商务旅行和日常消费量身定制的功能和服务。然而,在实际使用中,用户可能会遇到一...

得物取现商家到账时间多久

在当今快速发展的电商环境中,对于商家来说,了解各类支付方式的到账时间和流程至关重要。以“得物”这一平台为例,其独特的购物模式和付款规则使其成为众多消费者青睐的选择之一。然而,“得物取现”的商家如何处理...

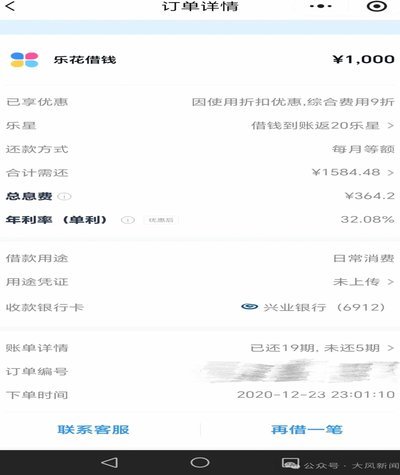

花呗秒套平台靠谱吗?风险自查指南

近年来,关于“花呗秒套平台”这种说法在网络上引起了广泛关注。所谓的“秒套”一般指的是通过一些非正规途径快速获取花呗额度的行为,这显然违背了蚂蚁集团的使用规则。这类行为不仅可能会损害用户的信用记录,还可...

如何有效提取美团月付价值

月付机制的本质,并非单纯的“延期支付”,它更是一种将消费价值在时间维度上进行拆分和重组的金融信用结构。深入分析如何从这一信用节点提取最大化价值,核心在于重新评估美团生态内每一笔交易的边际效用。我们不能...

中国工程教育:百年发展足迹

中国工程教育的发展历史是一部融合了传统与现代,创新与传承的进程。早在20世纪初,伴随着中国的现代化进程,工程教育逐渐在中国大地萌芽。1918年,北京工业专门学校成立,标志着我国近代工程教育的开端。此后...

得物余额提不出来怎么办

“得物余额提不出来怎么办”这个问题,实际上反映了用户在体验“买买购”生态系统中的一项潜在困境。得物作为自营电商平台,其余额体系的构建很大程度上依赖于用户消费行为的积累。但对于缺乏技术背景或使用习惯的普...

分期乐套现风险与平台应对

分期乐的套现行为,本质上是用户利用其提供的消费信贷服务进行资金周转的一种方式。18419162这个数字,很可能是某个平台内部流通的数据或账号标识,指向了大量此类操作的案例。从风险管理的角度来看,这代表...

揭秘京东付费额度取现的风险与陷阱

京东平台的付费额度一直是电商生态的重要组成部分,它为商家提供了便捷的资金周转方式。近年来,一些用户试图通过将付费额度提取成现金来获取收益。这种行为本质上是一种利用平台机制寻找利益漏洞的行为,其风险性和...

如何有效提现分期乐借款额度?

分期乐平台上的“提现”行为,本质上不是一个简单的按钮点击操作,而是一个复杂的资金流转和风险校验过程。资深用户必须理解,你尝试提现的额度,首先是从你的可贷额度池中,根据当前的还款履约记录、信用评分以及平...

得物提现全攻略:步骤与条件详解

在得物这一平台上,用户积累的虚拟资产通过提现功能可以转换为现实货币。要顺利完成提现操作,并确保资金安全及时地到达个人账户,了解并遵循提现步骤及条件是至关重要的。 首先,达到提现门槛是最基本的前提。通...