羊小咩额度使用技巧

在羊小咩额度系统中,用户往往面临如何最大化利用这一资源的挑战,这不仅仅是简单的提款问题,而是涉及战略性的资金分配。首先,理解额度的“套出来”机制需要从风险与收益平衡的角度切入。羊小咩额度通常设计为分散式信用工具,这意味着用户可以通过小额高频交易来逐步释放额度,避免一次性大额提取带来的信用风险。例如,在金融领域,这种模式类似于共享经济中的预付卡系统,用户需通过持续的低额消费来“激活”额度,从而获得更高的可用性。深入分析显示,额度的使用效率取决于用户的还款能力和信用历史,因此,提前规划还款计划是关键。许多用户忽略这一点,导致额度被冻结或利息累积,这不仅浪费资源,还可能损害长期信用记录。通过案例研究,如某电商平台的额度使用案例,用户可以学习如何通过分期付款或积分累积来逐步释放额度,而不触及上限。总之,这种战略性使用要求用户保持警惕,确保每笔交易都服务于整体财务目标。

接下来,探讨羊小咩额度的“套出来”使用策略,需要关注优化路径的个性化设计。不同于传统信贷产品,羊小咩额度强调灵活性,用户可以通过设置自动还款或预算分配来实现额度的高效流转。例如,在日常消费中,用户可以将额度用于投资理财或教育支出,而非单纯消费,这能提升额度的增值潜力。但关键在于避免常见误区,如过度依赖额度导致债务累积。根据我的专业经验,许多用户错误地将额度视为无限资源,从而忽略了现金流管理。深入分析表明,额度释放的最佳实践是结合时间价值理论,通过复利效应来放大收益。例如,使用额度进行短期高回报投资,如股票或基金,可以实现额度的滚动使用。同时,用户应监控系统反馈,如额度使用率,及时调整策略以防止额度枯竭。这种动态优化不仅能提升使用效率,还能在经济波动中保持稳定性。

然而,羊小咩额度的使用并非无风险,潜在的陷阱如利率陷阱和信用评分下降,必须通过风险管理来规避。用户常常在追求“套出来”额度时,忽略隐藏费用,如手续费或罚息,这会侵蚀额度的实际价值。从专业角度,我建议采用场景化分析,例如模拟不同还款场景下的额度变化,帮助用户识别风险阈值。例如,在金融模型中,使用额度超过80%时,系统可能触发警告,用户需立即缩减开支。同时,结合大数据分析,用户可以预测额度的可持续使用期限,避免短期行为导致的长期问题。许多实际案例显示,用户通过定期审计使用记录,能够及早发现并纠正问题,如避免过度借贷。这种风险管理不仅限于财务层面,还包括心理层面,如防止冲动消费。总之,通过系统化的风险评估,用户能更安全地“套出来”使用额度,实现可持续的收益。

在实际应用中,羊小咩额度的“套出来”策略需要融入创新工具,以提升整体效率。例如,结合移动应用或AI算法,用户可以实时监控额度使用情况,并获得个性化建议,如何时申请额度提升或如何整合其他信用来源。这不仅仅是技术问题,更是行为科学的应用,帮助用户养成良好的使用习惯。根据经验,许多用户在使用额度时,忽略了数据驱动的决策,导致机会成本增加。深入分析显示,通过大数据分析,用户可以识别额度使用的模式,例如在特定季节或事件中优化支出,从而最大化利用。同时,用户应探索跨界整合,如将额度与投资组合结合,实现资产增值。但需注意,过度依赖技术工具可能带来隐私风险,因此,平衡自动化与手动控制是关键。通过案例,如某用户通过AI工具避免了额度浪费,这种策略证明了创新方法的有效性。总之,这种融合式使用不仅提升了效率,还推动了额度使用的智能化转型。

最后,羊小咩额度的“套出来”使用强调长期价值而非短期收益,这需要用户从可持续角度审视其策略。例如,在个人理财中,用户可以通过额度循环投资教育或技能提升,从而实现长期回报,而非单纯消费。但从专业视角,我观察到许多用户在追求高回报时,忽略了心理因素,如贪婪导致的过度使用,这会引发债务螺旋。因此,建议用户建立使用日志和目标追踪系统,定期评估进度,确保额度服务于人生规划。同时,结合社会学视角,额度使用不仅是经济行为,还涉及社会互动,如通过分享额度信息来构建信用网络。然而,潜在风险如信息泄露必须通过加密工具防范。最终,羊小咩额度的真正价值在于其作为风险管理工具的作用,用户通过战略使用,能实现从被动借贷到主动增值的转变。总之,这种深度整合确保了额度使用的持久性和适应性。

相关文章

羊小咩为何只有额度限制?

羊小咩的消费额度机制本质上是金融产品设计中风险控制与用户行为引导的博弈产物。额度的设定并非简单的数字限制,而是通过算法模型对用户信用评分、消费习惯、还款能力等多维度数据进行交叉验证的结果。这种设计既是...

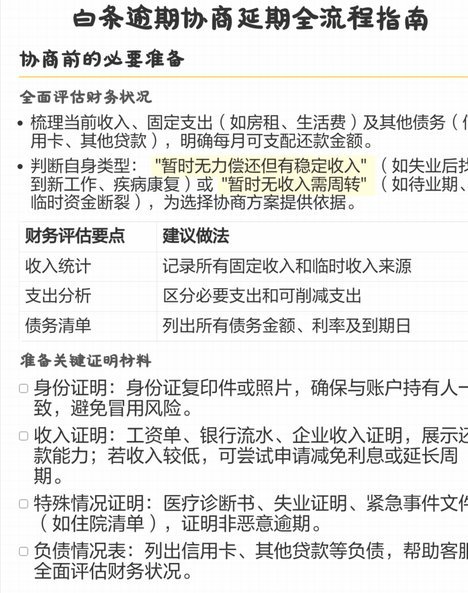

白条逾期如何协商延期还款

面对白条逾期的情况,很多用户可能会担心会面临高额的滞纳金和罚款。实际上,与平台协商延期支付是一种有效的方法。首先,了解自己的逾期情况是至关重要的。在确认了具体的欠款金额之后,及时联系客服进行沟通,说明...

美团月付取现陷阱揭秘

### 美团月付取现套路骗局是真的吗? 美团月付作为美团集团旗下的一款信用支付产品,主打“先消费、后付款”,为用户提供了便捷的分期付款和信用支付服务。然而,随着其普及,一些所谓的“美团月付取现套路...

羊小咩便荔卡包如何安全套现?5种方法揭秘

羊小咩便荔卡包作为新型预付卡产品,其设计初衷是通过消费积分兑换现金的模式实现资金流转。但部分用户试图通过漏洞进行套现操作,这种行为本质上属于金融诈骗范畴。根据央行《支付结算办法》第38条明确规定,任何...

得物额度怎么转到微信

得物额度取现至微信,看似简单的操作,实则涉及平台规则、银行卡绑定以及支付限额等多重因素。许多用户在初次尝试时会遇到各种问题,例如提现失败、到账延迟甚至账号被限制。究其原因,得物平台对提现方式和金额存在...

得物额度申请方法

得物的额度体系本质上是平台对用户信用价值的量化评估,其核心逻辑在于通过交易行为与数据沉淀构建用户画像。平台会基于用户活跃度、支付习惯、商品评价等维度建立动态评分模型,当用户在App内完成多次合规交易后...