携程拿去花额度使用指南

携程拿去花的额度体系本质上是基于用户信用画像的动态授信模型,其额度计算逻辑融合了消费行为数据、还款记录、账户活跃度等多维指标。平台通过机器学习算法对用户进行风险评估,最终确定的额度并非固定数值,而是会根据用户使用频率和还款表现进行周期性调整。例如连续三个月按时还款且消费金额稳步增长的用户,其额度上限可能会上浮20%-30%。值得注意的是,额度并非直接等同于可支配资金,实际可用金额需结合当前账户余额和未结清订单进行动态计算。

在具体使用场景中,拿去花额度主要应用于酒店预订、机票支付及部分旅游产品消费。但需特别关注的是,平台对高风险消费场景设置了额度使用阈值。例如预订豪华酒店时,系统会自动将单笔支付金额控制在额度的70%以内,剩余部分需通过其他支付方式补足。这种设计既保障了资金安全,也避免了用户因过度授信导致的财务风险。同时,平台会根据用户历史消费偏好智能推荐适配的额度使用方案,例如经常预订商务舱的用户可能获得更高的额度弹性空间。

额度管理的核心在于建立科学的消费规划体系。建议用户通过携程APP内的额度管理模块实时监控额度变化趋势,结合个人财务状况制定合理的消费节奏。平台提供的额度使用提醒功能可帮助用户避免因额度临时下调导致的支付失败,但需注意该功能默认开启状态下会降低部分额度的使用灵活性。对于高频次小额消费用户,可尝试在非高峰时段进行支付操作,以降低系统对额度的临时冻结概率。

值得注意的是,拿去花额度存在隐性使用规则。例如连续三个月未使用额度可能导致额度临时冻结,恢复使用需通过信用修复流程。此外,平台对额度使用频率设有监控机制,单日支付次数超过设定阈值可能触发风控校验。用户应避免集中使用额度导致的系统误判,建议将消费分散至不同日期进行。同时,额度使用产生的利息计算方式与传统信用卡存在差异,需仔细阅读协议中的费率说明。

优化额度使用效率的关键在于建立消费行为与额度管理的正向循环。建议用户定期分析消费账单,识别额度使用中的冗余支出,并通过调整预订策略提升额度利用率。例如将部分高单价消费拆分为多笔支付,可有效延长额度的有效期。同时,平台提供的额度提升申请通道需配合良好的信用记录才能获得通过,建议用户保持稳定的消费节奏和及时的还款记录。最终,额度使用的本质是建立用户信用资产与消费能力的良性互动,而非简单的资金借贷行为。

相关文章

安逸花借款提示,如何解决?

面对安逸花平台出现“明天再来借款”的提示,首先需要明确的是,这一情况通常意味着当前账户或借款额度存在问题。这可能是由于信用评估未通过、借款期限未结束或是账户存在异常情况等原因导致的。 处理这种情况...

便利套装:现代生活的智能伴侣

随着现代科技的迅速发展,人们对于日常生活中的各种小工具和设备的需求也越来越多样化。便利套就是这样一个概念——它并不专指某一种具体的产品或功能,而是一个涵盖多种实用性和便捷性的集合体,旨在解决生活中遇到...

微信分期为何扫不了码?

微信分期,作为商家拓展新客流、提升客单价的利器,看似简单,实则背后隐藏着诸多“黑盒”问题。商家无法正常扫码,并非单纯设备故障或网络问题,而是涉及支付链路、商户资质、数据对接、以及微信支付自身机制等多重...

如何科学运用花呗

花呗作为蚂蚁集团推出的信用支付工具,其核心逻辑建立在用户信用评估与消费场景绑定的基础之上。从技术实现层面观察,系统通过多维数据建模对用户进行风险评分,当用户触发特定消费行为时,系统会动态调整授信额度。...

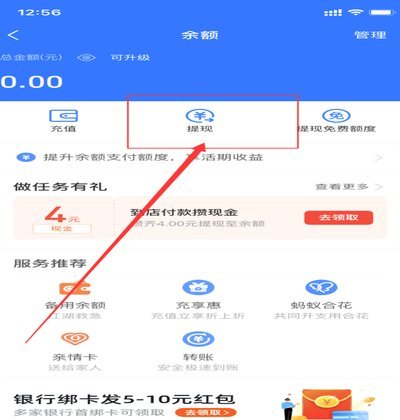

如何将平台余额转移到支付宝?得物app提现操作指南

得物资金流转的底层逻辑,实际上是交易结算闭环的最后一道工序。当一件商品完成鉴别并结算至用户账户时,这笔资金在得物体系内处于“平台余额”状态,属于平台受托管理的待结算款项。将这部分资金转移至支付宝,本质...

“拿去花”套现,商家会面临什么风险?

近年来,随着金融科技的迅猛发展,“拿去花”这样的分期支付平台逐渐成为消费者购买商品或服务时的重要选择。然而,当“拿去花”用户通过套现方式回收资金,对商家又会带来怎样的影响呢? 首先,商家可能会面临信...