美团月付:便利背后的“碎钱”风险

移动支付生态的演进,正悄然改变着个人资产配置的逻辑。美团月付小额取现并非单纯的支付工具补位,而是一种深度嵌入消费场景的信用延伸。它利用用户日常高频的餐饮、零售消费数据,构建起一套极低摩擦的信用评估体系。这种功能的出现,本质上是将“消费后付”的逻辑,通过极简的操作界面,转化为即时性的“现金流获取”。对于用户而言,这种便利性模糊了消费额度与可支配现金之间的界限,让原本属于未来的预算,通过算法的计算,提前透支到了当下。

这种“无感化”的取现体验,其背后隐藏着极高的资金时间成本。虽然“小额”二字降低了用户心理上的负债压力,但在利息支出或手续费的作用下,频繁、零碎的取现行为极易积聚成庞大的财务负担。这种金融产品的定价逻辑,往往利用了用户对利率数字感知的迟钝。当用户关注的是“额度是否够用”而非“年化利率是多少”时,这种便捷的流动性工具便从一种应急手段,演变成了一种高成本的日常负债手段。这种利息与便利之间的博弈,是每一位使用者必须面对的财务隐患。

从行为金融学的视角审视,小额取现极易诱发“碎片化负债”的陷阱。由于额度小、操作快,用户很难在单次决策中建立起完整的负债感。这种被切碎的债务,分散在不同的还款周期内,会逐渐瓦解个人的现金流规划能力。当多笔细碎的还款压力在同一个周期内集中爆发,原本被视为“小额”的支出,会通过叠加效应,迅速侵蚀用户的月度结余。这种债务规模的扩张是潜移默化的,它不是通过一次巨大的财务危机实现的,而是通过无数次微小的、顺应直觉的金融决策,最终重塑了用户的信用画像。

面对这种高度便捷的信用工具,建立理性的财务边界显得尤为重要。美团月付小额取现应当被定位为应对极端突发状况的“应急补丁”,而非日常资金周转的“主力引擎”。使用者需要建立一套关于“信用杠杆”的自我约束机制,不仅要核算单次取现的成本,更要计算所有分散债务在时间轴上的总和。只有当用户能够穿透“便利”的表象,洞察到背后隐藏的资金成本与信用风险,才能在享受数字化金融红利的同时,避免陷入由算法和便捷性共同编织的负债迷宫。

相关文章

羊小咩享花卡开通全攻略

近年来,随着移动支付和数字金融的迅速发展,各种信用卡和预付费卡应运而生。"羊小咩享花卡"作为一种新兴的消费方式,以其便捷性和创新性吸引了不少年轻用户。这篇文章将深入解析如何开通"羊小咩享花卡"。 首...

便利套装:现代生活的智能伴侣

随着现代科技的迅速发展,人们对于日常生活中的各种小工具和设备的需求也越来越多样化。便利套就是这样一个概念——它并不专指某一种具体的产品或功能,而是一个涵盖多种实用性和便捷性的集合体,旨在解决生活中遇到...

花呗套现背后的四大风险

花呗作为一种便捷的线上支付工具,为消费者提供了多种便利和优惠。然而,在享受其服务的同时,一些用户可能会尝试通过不正当的方式套现来获取现金,这种行为背后隐藏着严重的风险与后果。首先,任何形式的套现都是违...

分期乐提现需审核?了解风控机制

分期乐额度提现的审核机制本质上是平台风控体系的延伸。当用户申请提现时,系统会自动调取账户绑定的银行卡信息与实名认证数据进行比对。这一过程并非简单的机械验证,而是通过多维度数据交叉核验来判断资金流向的合...

白条如何安全套现

白条套现的渠道选择需结合平台规则与用户需求,线上场景的灵活性是核心。部分电商平台支持白条额度转化为现金提现,但通常伴随手续费或信用额度占用。例如,某些平台允许用户通过分期付款功能将白条额度拆分为多期,...

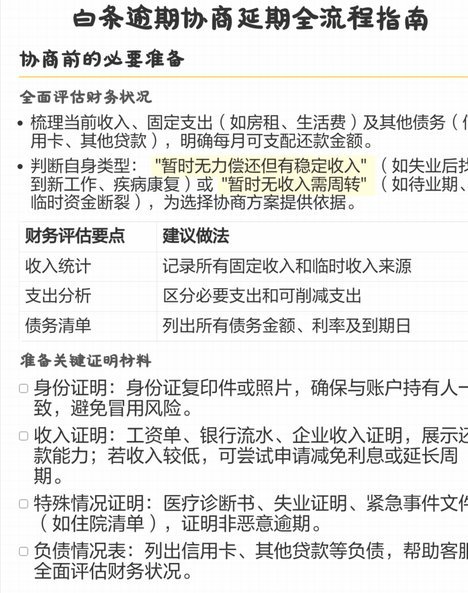

白条逾期如何协商延期还款

面对白条逾期的情况,很多用户可能会担心会面临高额的滞纳金和罚款。实际上,与平台协商延期支付是一种有效的方法。首先,了解自己的逾期情况是至关重要的。在确认了具体的欠款金额之后,及时联系客服进行沟通,说明...