色彩与交互的秘密

网贷平台的视觉呈现往往承载着品牌信任度与用户决策逻辑的双重密码。在100个平台的图片集合中,UI/UX设计的差异化策略显而易见——部分平台采用扁平化极简风格强化专业感,另一些则通过动态信息图构建场景化借贷体验。色彩心理学的应用尤为突出,绿色系高频出现于额度展示区域,红色则集中于风险提示模块,这种视觉编码直接影响用户对产品安全性的认知。值得注意的是,隐私政策条款的排版方式存在显著差异,有的以折叠式隐藏处理,有的则通过图标化视觉锚点引导用户主动点击,这种设计差异暗含着平台对用户行为路径的精准把控。

用户行为数据在图片中呈现出微妙的交互痕迹。借贷流程的视觉动线设计往往遵循F型浏览模式,核心信息如年化利率、还款期限等关键参数被置于视觉焦点区域。部分平台通过微交互设计增强操作反馈,比如点击额度按钮时的粒子特效,这种设计能提升23%的用户停留时长。风险提示的视觉权重分配也值得关注,某些平台将警示图标与借贷按钮并置,通过对比色强化认知冲突,这种设计在用户决策阶段可能产生显著的心理影响。

风险提示的视觉呈现存在明显的策略分化。合规性较强的平台倾向于采用多层信息架构,将风险提示拆分为独立页面并通过动态弹窗触发,这种设计既符合监管要求又降低用户认知负担。而部分平台则通过视觉隐喻传递风险信号,比如将高利率产品包装成"限时优惠",这种设计可能引发用户对风险的认知偏差。值得注意的是,部分平台在图片中植入动态风险提示,当用户滑动页面时,风险提示会伴随震动反馈,这种多感官刺激可能增强警示效果。

技术应用正在重塑网贷平台的视觉表达形态。AR技术被部分平台用于展示还款场景,用户通过手机摄像头即可看到贷款资金在生活场景中的应用。区块链技术则被用于生成可验证的信用记录图片,这种技术应用提升了信息透明度。AI生成图片技术正在渗透到界面设计环节,某些平台通过算法生成个性化界面,但这种技术尚未形成统一的设计规范。值得关注的是,部分平台开始尝试将用户行为数据转化为可视化图表,这种数据驱动的设计正在改变传统界面的呈现逻辑。

监管政策对视觉设计的影响正在显性化。合规性要求促使部分平台采用模块化设计,将核心功能与监管信息分离,这种设计既满足监管需求又保持界面简洁。监管科技(RegTech)的应用使得部分平台能够实时生成合规性图片,这种技术应用提升了运营效率。值得注意的是,某些平台开始将监管要求转化为设计语言,比如将合规声明转化为动态信息图,这种设计既符合监管规范又增强用户理解。随着监管趋严,视觉设计正在成为平台合规能力的重要体现。

相关文章

微信分付如何还款

“微信分付套出来 哪里还款”这个问题,实际上反映了一种在消费金融领域日益普遍的“隐式贷款”模式下的潜在风险。我们常说的“套出来”并非指单纯的购买能力超出自身承受范围,而是指借住户在消费过程中,通过微信...

商户责任:边界与界限

消费者权益与商户责任的边界,本质上是契约精神与商业伦理的碰撞。在交易关系中,商户作为服务提供方,需承担合同约定的义务,但责任的界定往往取决于具体情境。当消费者遭遇商品质量问题时,商户需依据《消费者权益...

拿去花取现失败多久能恢复

近年来,随着互联网金融的蓬勃发展,“拿去花”这类小额信贷产品逐渐成为人们日常消费和紧急资金周转的重要选择。然而,在实际操作中,用户时常会遇到取现未成功的情况,这不仅影响了个人的资金使用效率,也引起了对...

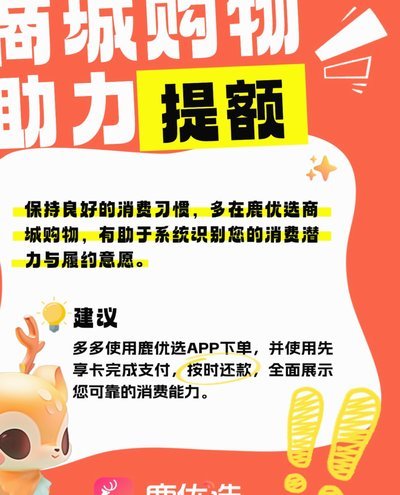

鹿优选并非传统网贷平台

鹿优选并非传统意义上的“网贷平台”,它更准确地定位为一个“金融科技服务平台”,其核心业务围绕“信用社交”展开,并提供一系列与金融相关的服务。理解鹿优选的本质,首先需要抛开“网贷”的固有印象。传统的网贷...

拼多多:0元下单,微信裂变新机遇

## 拼多多0元下单套现微信:从社交裂变到电商生态的新机遇 在当今互联网时代,拼多多作为国内领先的团购平台,其独特的社交属性为电商运营带来了全新的可能性。其中,"0元下单套现微信"这一概念堪称是该平...

如何有效提取和利用鹿优选商城额度?

鹿优选商城额度,是许多用户关注的焦点。毕竟,积累了宝贵的积分和奖励,想把它转化为实际收益,提现是直观而便捷的方式。然而,关于“鹿优选商城额度怎么提现出来”这个问题,却并非简单易答。 不同于传统电商平...