分期乐:额度杠杆的巧妙运用——激活你的潜在消费力

分期乐里购物额度的概念本质上是一种消费信用结构的延伸与优化,它并非简单意义上的资金“套取”,而是一套复杂的金融杠杆模型,其核心逻辑在于将未来的消费能力前置化,降低了即时支付的门槛。要深入理解如何最大限...

分期乐新用户额度如何开通?

分期乐新用户开通额度的核心逻辑在于平台对风险与信用的双重把控。用户首次注册时,系统会自动触发基础授信评估,这一过程依赖于用户在注册环节提供的身份信息、设备指纹及行为数据。值得注意的是,部分用户可能在未...

分期乐账户被冻结怎么办?

分期乐账户被冻结,对用户来说无疑是一场突如其来的危机,不仅影响了正常的消费安排,更可能导致资金周转困难。要理解冻结的原因,并找到解决办法,需要深入分析分期乐的业务模式以及潜在的风险控制机制。分期乐的核...

分付套现的结构性策略

理解“分付套现”的本质,核心不在于如何操作分散的付款流程,而在于对资金流在不同系统节点间的滞留时间、额度限制和摩擦成本建立立体化的认知模型。这绝非简单的分割行为,而是一套复杂的结构性变现策略,要求操作...

秒花钱包:即时消费新体验

秒花钱包app通过重构资金流转逻辑,正在重塑现代消费场景的底层规则。其核心价值在于将传统信贷流程压缩至秒级响应,利用分布式账本技术实现资金实时清算。这种模式打破了传统金融体系的时间壁垒,使用户能在瞬息...

便利套:不止是工具的组合

便利套的使用逻辑建立在功能模块的解耦与场景适配之间。其核心价值在于通过预设的组合方式,将多用途工具转化为可快速响应需求的执行单元。例如在户外场景中,螺丝刀与钳子的组合能解决固定与拆卸的双重需求,而这种...

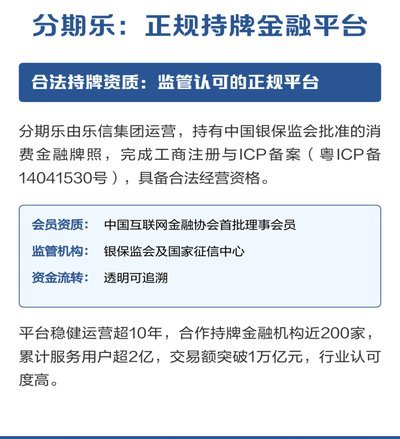

分期乐靠谱吗?深度解析其运营资质与安全风险全攻略

分期乐是一家专注于校园及年轻用户的消费金融服务平台。自成立以来,它通过提供分期购物服务帮助用户实现即时购买。但关于其安全性的问题始终是用户关注的重点。 首先,从法律合规角度来看,分期乐获得了多项认证...

套现回收商家:取钱违法吗?

“拿去花”套现回收商家,从表面看,无疑是为有需求的个体提供便捷金融服务的桥头商。那些可能身负逾期还款压力、急需资金周转的个人或小型企业,通过这种方式可以快速拿到一笔流动资金,避免因不良信用记录而难以获...

如何在高端花材市场套现获利

“套现花被”并非一个单一的交易行为,而是一个高度复杂且风险极高的市场生态。理解其核心逻辑,首先需要抛弃“简单买卖”的印象。真正的套现,源于对特定花材供需关系的深度洞察,以及对“流通环节”的精准掌控。在...

羊小咩提现受限背后的秘密

羊小咩平台的取现额度限制本质上是金融风控体系的具象化表现。当用户遭遇提现障碍时,往往涉及多维度的合规校验机制。平台通过实时监控交易行为,构建动态风险模型,对高频操作、异常金额或非正常时间点的提现请求实...